图片来源于网络,如有侵权,请联系删除

证券之星 陆雯燕

近日,安凯客车(000868.SZ)第二大股东安徽省投资集团控股有限公司(下称“省投资集团”)完成了新一轮减持,这也是其2025年下半年以来的第二次减持,两次减持合计套现约6591.88万元。证券之星注意到,二股东减持背后,安凯客车2025年陷入增收不增利的困境。尽管2025年客车销量同比大增46.8%,增速远超同行头部企业,但归母净利润却由盈转亏。2026年开局产销分化、部分车型销量暴跌的现状,让安凯客车的发展面临严峻挑战。2025年,安凯客车海外出口增速达三位数,海外市场成为核心收入来源,但激烈的市场竞争难以让销量优势落地为利润。就整体产品而言,安凯客车综合毛利率走低成为其2025年净利亏损的一大推手。

图片来源于网络,如有侵权,请联系删除

去年增收不增利,2026开局销量遇冷

图片来源于网络,如有侵权,请联系删除

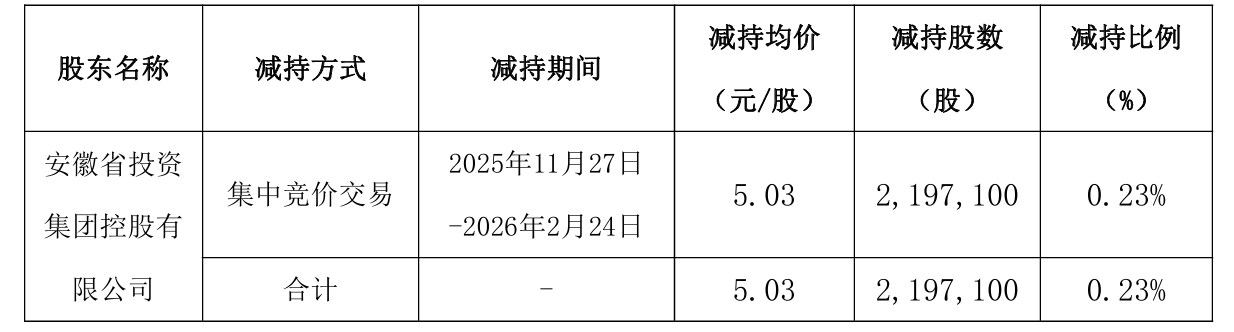

根据公告,2025年11月27日至2026年2月24日,省投资集团通过集中竞价交易方式减持安凯客车219.71万股股份,占公司总股本的0.23%,减持均价5.03元/股,合计套现约1105.14万元。减持完毕后,省投资集团仍位列安凯客车第二大股东,持股比例6.14%。事实上,这已是省投资集团2025年下半年以来完成的第二轮减持。2025年8月26日至2025年9月15日,省投资集团减持939.51万股股份,减持均价5.84元/股,减持金额约5486.74万元,两次减持合计套现约6591.88万元。值得注意的是,作为具有地方国资背景的股东,省投资集团短期内的连番减持传递出对安凯客车发展信心不足的信号,难免引发市场对其经营的担忧。

第二大股东减持背后,安凯客车2025年陷入增收不增利的困境。公司预计2025年营收34亿元至35亿元,较2024年的27.35亿元增长24.31%至27.97%。预计2025年归母净利润亏损5000万元至6000万元,较2024年盈转亏;扣非后净利润亏损9000万元至1亿元,较2024年的5493.1万元亏损额进一步扩大。资料显示,安凯客车是一家集客车整车及汽车零部件的研发、制造、销售和服务于一体并坚持自主研发为主的大型综合客车厂商。产品覆盖各类公路客车、公交客车、新能源客车、旅游客车、团体客车、景观车等。2025年,安凯客车累计实现产量8521辆,同比增长46.74%;销量8569辆,同比增长46.8%。在A股上市的4家客车企业中,金龙汽车(600686.SH)、中通客车(000957.SZ)、宇通客车(600066.SH)2025年销量分别为51250辆、12363辆、49518辆,同比分别增长2.29%、8.36%、5.54%,销量增速均大幅低于安凯客车。但销量增速的领先并未转化为盈利优势,除宇通客车尚未公布2025年业绩预告外,金龙汽车、中通客车2025年业绩均预喜,分别实现净利润约4.63亿元、3.2亿元—4.1亿元,同比增速分别为193.68%、28.28%—64.36%,销量增速最高的安凯客车却出现亏损。

值得一提的是,安凯客车销量增长势头在2026年开局戛然而止,意味着公司或面临更严峻的业绩挑战。2026年1月,公司产销量表现分化,实现产量761辆,较去年同期增长35.65%;实现销量458辆,同比下降18.36%。

细分到具体车型来看,大、中型客车销量分别为102辆、296辆,同比分别增长-54.46%、116.06%,大型客车销量“腰斩”。而轻型客车产销量延续了2025年双降的态势,分别为42辆、60辆,同比分别下滑75.86%、70%。

证券之星注意到,安凯客车的盈利困境并非短期现象。2021年以来,安凯客车以亏损居多,仅2024年短暂扭亏为盈,2021年至2024年归母净利润分别为-2.64亿元、-2.4亿元、-1.7亿元、839.2万元。

出口翻番,毛利率却不及同行

安凯客车销量增长的一大核心原因是其海外市场表现突出。2025年,安凯客车全年出口量达到5034辆,同比增长152.84%。

海外市场的强势发力,直接推动公司营收结构发生根本性转变。2024年,安凯客车境内外营收占比分别为71.16%、28.84%,以国内市场为营收核心;2025年上半年,境内外营收占比分别为34.86%、65.14%,海外市场成为营收第一支柱。

值得一提的是,2025年上半年,海外市场的毛利率为9.93%,较2024年的9.25%提升0.25个百分点。但境内市场毛利率大幅下滑,较2024年末下降3.85个百分点至5.57%,最终导致海外毛利率的小幅提升未能扭转公司整体毛利率下滑的颓势,上半年综合毛利率同比减少了1.11个百分点。

海外销量的暴增未转化为相应的盈利优势,主要在于激烈的市场竞争与产品同质化困境。随着近年来汽车产业扩大对外开放以及新能源汽车市场的快速发展,市场竞争日趋激烈。安凯客车在中东、中亚、东南亚等市场面临着国内同行的激烈竞争,产品同质化导致价格成为主要竞争手段。这也致使安凯客车海外销量大增,但海外业务水平显著低于国内头部同行。

证券之星注意到,安凯客车在2025年业绩预告中坦言,业绩大幅下滑的主要原因为市场竞争激烈导致产品综合毛利率下降。

东吴证券(601555.SH)研报数据进一步印证了公司的盈利困境。以2025年Q3为例,宇通客车、金龙汽车、中通客车的毛利率分别为24%、14%、17%,单车毛利分别为20.06万元、6.61万元、9.43万元。同期安凯客车毛利率及单车毛利分别为7%、2.64万元。2025年以来,安凯客车的单车毛利均未超过4万元,且逐季走低,不及2024年逐季走高的整体表现。

安凯客车的盈利困境,还叠加了专项计提存量未收回补贴减值损失的影响。公司的存量未收回补贴主要为新能源汽车推广应用补贴,这类补贴涉及多环节审批,天然存在回款周期长的问题,导致部分补贴款项长期挂账难以收回。(本文首发证券之星,作者|陆雯燕)